Die Ratingagentur Fitch hat Spaniens

Kreditwürdigkeit gleich um drei Stufen, von "A" auf "BBB",

herabgesetzt. Spanien liegt damit nur noch zwei Stufen über Ramschniveau. Zudem

wurde auch der Ausblick auf „negativ“ gesetzt. Das heißt, es ist mit weiteren

Herabstufungen zu rechnen. Der zentrale Grund für die drastische Herab-stufung: die

hohen Kosten, die Spanien bei der Sanierung des maroden Bankensektors vermutlich

bevor-stehen. (1)

Fitch schätzt den benötigten Mittelaufwand

für die Sanierung des Bankensektors auf 60 bis 100 Milliarden Euro. (2) Das

wären etwa 6-10 Prozent des Bruttoinlandsprodukts. Zum Vergleich: Deutschland

hatte den Banken-rettungsfonds bzw. „Sonderfonds Finanzmarkstabilisierung“ (SoFFin)

2008 mit 480 Mrd. Euro ausgestattet, was in etwa 19 Prozent des deutschen BIPs

entsprach. (3) Spaniens Banken haben dagegen nach einer Schätzung von Emilio

Botin, Chef der Banco Santander, Spaniens größter Bank, „nur“ einen zusätzlichen

Kapitalbedarf von rund 40 Milliarden Euro und er betont, es gebe in Spanien

einige wenige Banken, die finanzielle Hilfe benötigen, aber keine

„Finanzkrise“. (4)

Wirklich Sorgen machen müsste man sich,

was die Gesamtverschuldung anbelangt, auch viel eher über Großbritannien, wie

Steve Keen Anfang des Jahres in einer Analyse der Verschuldung Großbritanniens

dargelegt hat. (5) Besonders aufschlussreich ist dabei auch eine Abbildung Morgan

Stanleys zur Zusammensetzung der Schulden nach Sektoren in einer Reihe von

Staaten und Europa als Ganzes, auf die er zu diesem Zweck unter anderem nutzte.

Aus der Abbildung geht hervor, dass Morgan

Stanley die Verschuldung des britischen Finanzsektors auf über 600 Prozent des

Bruttoinlandsprodukts (BIP) schätzt. Zwar setzt die britische Regierung die

Gesamtverschuldung des Finanzsektors mit gut 250 Prozent des BIP deutlich niedriger

an. Aber auch das ist besorgniserregend hoch – vor allem wenn man sich dazu die

in der folgenden Abbildung von Steve Keen dargestellte Entwicklung der

Verschuldung anschaut.

Zum Vergrößern bitte Bild anklicken!

Quelle: Steve Keen, Debt Britannia (with 16 graphs) (6)

Quelle: Steve Keen, Debt Britannia (with 16 graphs) (6)

Genau wie Spanien befindet sich zudem auch

Großbritannien wieder in der Rezession. Und genau wie in Spanien ist auch

Großbritannien auf einem drastischen Sparkurs, der dieselben negativen

Konsequenzen für die Wirtschaft mit sich bringt und noch erwarten lässt wie in

Spanien, Griechenland, Portugal, Irland usw.

Der Kreditwürdigkeit Großbritanniens hat

all dies jedoch bisher nicht geschadet. Großbritannien wird nach wie vor von

den drei großen US-Ratingagenturen mit der Top-Bonitätsnote „AAA“ ausgezeichnet

– Moody´s und Fitch haben vor einigen Wochen lediglich den Ausblick auf

„negativ“ gesetzt. (7) Spanien kassierte hingegen von allen drei Agenturen

deutliche Herabstufungen – gestern nun von Fitch auf „BBB“, zwei Stufen über

Ramschniveau. Das ist in der vergleichenden Betrachtung schwer nachvollziehbar.

Es ist so gesehen jedoch klar, warum Spanien

derzeit große Schwierigkeiten hat, sich über den Kapitalmarkt zu refinanzieren

und – beispielsweise – Großbritannien nicht. Ende Mai und Anfang Juni

kletterten die Risikoauf-schläge für zehnjährige spanische Staatsanleihen auf

neue Höchststände seit der Euroeinführung und es mussten teilweise Renditen von

bis zu 6,7 Prozent geboten werden. (8)

Die drastische Herabstufung Spanien um

drei Stufen und die hohen Renditen und Risikoaufschläge wirken stark überzogen.

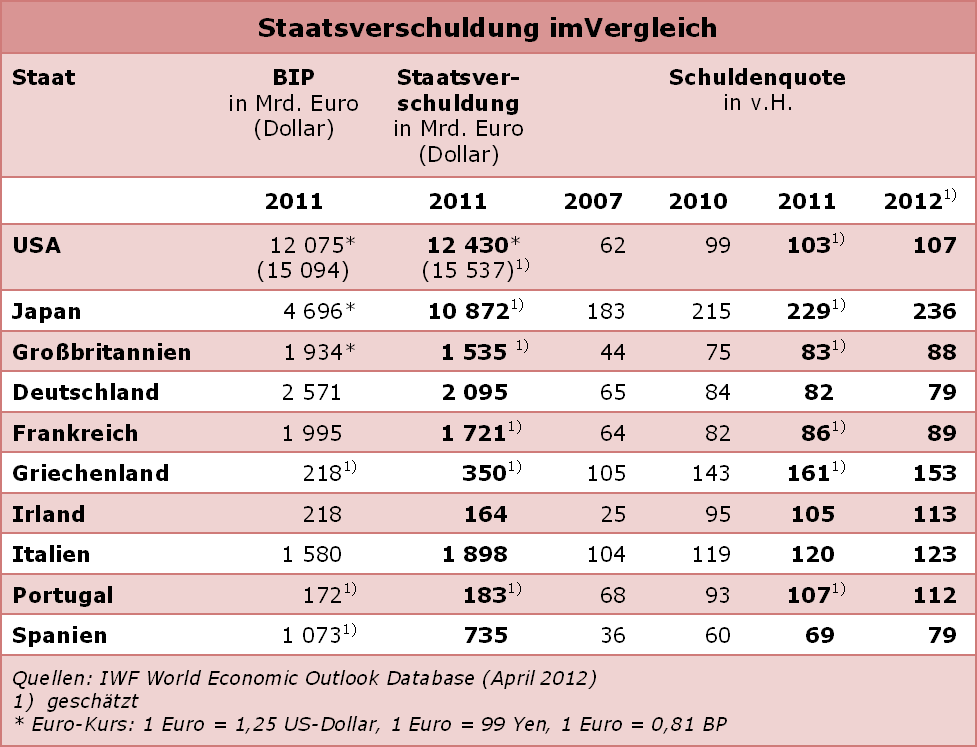

Die Staatsverschuldung, von der in diesem

Zusammenhang immer die Rede ist – unter dem Stichwort „Euro-/ Schuldenkrise“ -

bietet dafür jedenfalls auch keine Grundlage. Denn Spaniens Staatsverschuldung

lag laut Internationalem Währungsfonds (IWF) 2011 mit einer Quote von knapp 69

Prozent so niedrig wie in kaum einem anderen EU-Staat. Und selbst mit der für

Spanien vom IWF für 2012 prognostizierten Quote von 79 Prozent läge die

Staatsverschuldung des Landes noch immer auf einem vergleichsweise niedrigen

Niveau – nicht nur im Vergleich zu Großbritannien. Sie wäre zudem nur genauso

hoch wie die vom IWF für Deutschland erwartete Staatsschuldenquote. (siehe

Tabelle)

Zum Vergrößern bitte Bild anklicken!

Dass sich die Wirtschaft Spaniens und auch

der Arbeitsmarkt auf einer gefährlichen Talfahrt befinden, ist unbestreitbar. Es

liegt wohl aber vor allem am austeritätspolitischen Sanierungskurs, was die

Euro-Retter jedoch trotz der erdrückenden Fakten aus allen Euro-Staaten, in

denen er verfolgt wird, immer noch nicht wahr haben wollen. Unter diesem

Gesichtspunkt bietet sich aber keine Grundlage für abweichende Ratings für etwa

das Nicht-Euro-Land Großbritannien. Denn auch dort wird dieses Konzept für die

Sanierung der Staatsfinanzen ja verfolgt.

So gesehen ist die Verschärfung der Wirtschaftskrise einerseits hausgemacht und

selbstverschuldet und andererseits vor allem eine Folge der seitens der

Ratingagenturen und Märkte unverhältnismäßig in die Höhe getriebenen

Finanzierungskosten und ‑probleme. (9)

Spanien zu einem zweiten Griechenland

herauf zu stilisieren, wie es gegenwärtig offensichtlich geschieht, entbehrt

jeder Grundlage. Auch eine tiefergehende Analyse würde das Bild wohl nicht

wesentlich verändern. Spanien hat große Lasten aus der geplatzten

Immobilienblase zu bewältigen, ja. Es hat wirtschaftsstrukturelle Probleme,

aber Großbritannien hat die ebenfalls. Sie sind Im Falle Spaniens aber bei

weitem nicht so gravierend sind wie die Griechenlands. Spanien hat im

Unterschied zu Griechenland auch funktionierende, effiziente

Verwaltungsstrukturen.

Es ist vor diesem Hintergrund nicht mehr

nachvollziehbar, dass die Euro-Retter dem mittlerweile gut bekannten

krisenverschärfenden Zusammenspiel von Ratingagenturen, Presse/Medien und

Finanzmarktakteuren auch im dritten Jahr nicht nur hilflos gegenüberstehen,

sondern mit einer verfehlten Krisenstrategie auch noch zur Beschleunigung der

Abwärtsspirale beitragen. Dieses Mal zahlen Spanien und die Spanier die Zeche

und bei den Bürgern in den europäischen Gläubigerstaaten wird einmal mehr angeschrieben

werden – sie werden später zur Kasse gebeten.

Es war vorhersehbar, dass Griechenland und

Irland nicht die einzigen Problemfälle bleiben würden. Und es ist ebenso

vorhersehbar, dass Spanien nicht das Ende der Dominosteinkette ist, sondern

weitere Euro-Staaten in den Sog dieser fatalen Destabilisierungsmechanik geraten

und umfallen werden.

Andere Aufsätze zum Thema:

- Irland-Krise:Regierungen bleiben eine Geisel der Finanzmärkte (v. 22.11.10);

- DieEU-Schuldenkrise und die Ratingagenturen: Ratings aus Absurdistan (13.07.11);

- S&Psenkt den Ausblick für 15 Euro-Staaten: Rating oder Orakel (06.12.11);

- Neun aufeinen Streich: S&P-Rating, die Euro-Zone oder wer wem vertrauen kann

(14.01.12);

- S&Pstuft Spaniens Bonität herab (v. 27.04.12);

Sehr gute Analyse. Fehlt nur noch der Hinweis, dass die Bundesregierung die Probleme noch verschärfen will, indem sie Spanien unter den Rettungsschirm drängt. Heute versuchte Berlin sogar, mit gezielt gestreuten Infos über einen angeblich bevorstehenden Bailout Druck auszuüben. Spanien soll endlich vor den Märkten kapitulieren - dabei haben die erst die Probleme hervorgebracht...http://lostineurope.posterous.com/breaking-the-rules-ii

AntwortenLöschenHallo Eric B.

Löschenabsolut korrekt. Wenn Spanien den EFSF in Anspruch nimmt, ist es genau wie Griechenland, Irland und Portugal auf der Austeritätsspur fest verankert. Dann gibt es kein Entrinnen mehr. In Griechenland geht es jetzt genau darum: Wie - so fragen sich immer mehr Griechen, die insb. SYRIZA wählen - kommen wir da am besten wieder heraus?

Die Spanier wären gut beraten, nach Griechenland zu schauen, damit sie wissen, was sie erwartet. Aber die haben sich ja andererseits vor ein par Monaten erst die stärksten Befürworter einer liberalen Austeriätspolitik an die Regierung gewählt. So richtig verstehen kann man das nicht.

Grüße

SLE

Passend dazu bringt Martin Wolf heute einen Brief des Leiters der Grundsatzabteilung im Finanzministerium:

AntwortenLöschenI would rather believe that the public and markets want to see a credible path towards a prosperous, sustainable and competitive euro area. This is what they were promised at the start of the economic and monetary union. Indeed, it is expansionary policies and weak fiscal positions that created the current problems of high debt and low competitiveness in the crisis countries in the first place. This is why the European strategy to deal with the crisis seeks to regain confidence through a combination of fiscal consolidation and structural reforms that will improve competitiveness and growth prospects. Such reforms have invariably succeeded wherever they have been implemented.

http://blogs.ft.com/martin-wolf-exchange/2012/06/07/the-german-response/

Im blog geht's zwar um Eurobonds, aber dies scheint immer noch die generelle Grundhaltung zur Krise im Finanzministerium zu sein...Im Kanzleramt dürfte es laut FTD (http://www.ftd.de/politik/deutschland/:agenda-die-geister-der-kanzlerin/70046025.html) auch nicht viel anders aussehen.

Ja, es ist schon sehr irritierend, wie hartnäckig das als "der richtige Weg" gepriesen wird, während die Fakten genau das Gegenteil zeigen.

LöschenUnd ja, Martin Wolfs Analyse ist richtig - vor allem auch wenn er schreibt, was ich hier auch schon oft getan habe:

"It is often forgotten, not least in Germany, that the rise of Adolf Hitler to power was preceded not by the great inflation, which occurred a decade before, but by the great depression and the austerity of Heinrich Brüning, in response. Thus, votes for the Nazi party jumped from a relatively insignificant 810,000 in 1928, to 6.4m in 1930, and 13.7m in July 1932. Deep economic collapses are dangerous."

Der liberale austeritätspolitische Kurs IST gefährlich und es gefährlich, dies zu ignorieren, wie es, wie Mark Weisbrot gerade sehr schön dargelegt hat, auch die IWF-Chefin Christine Lagarde getan hat, indem sie Lettland als Erfolg der Austeritätspolitik verkaufte. Er zeigt damit, dass der IWF genauso (realitätsverweigernd und dogmatisch) denkt und agiert wie Ludger Schuhknecht vom Bundesfinanzministerium, auf dessen Schrift sich Martin Wolf bezieht. Weisbrot schreibt:

"But the worst part of Lagarde's twisted message is the idea that eurozone countries could emulate or learn positive lessons from Latvia's experience. In fact, Latvia did not even have a successful "internal devaluation", even ignoring the social and human cost – as the Troika (ECB, European Commission, and IMF) likes to do. An "internal devaluation" only works if the country can lower its labor costs enough to become more competitive in world markets, and thereby improve its trade balance. This is done, as was attempted in Latvia, through creating mass unemployment and driving down wages. (This is not a conspiracy theory: this is the actual economic reasoning behind a strategy of "internal devaluation", and how it is supposed to work.)

Latvia succeeded in creating the mass unemployment, but it didn't move its real exchange enough for this to cause its exports (or reduced imports) to pull it out of recession. In fact, the country's trade balance contributed very little to the recovery."

(siehe dazu ausführlich: http://www.guardian.co.uk/commentisfree/2012/jun/07/christine-lagarde-perverse-praise-latvia-economic-success)

Ein wirklicher Lichtblick ist Martin Wolfs Lösungsperspektive m.E. allerdings leider auch nicht. Es ist nichts weiter als ein neues Kapitel Neoliberalismus vs. Keynesianismus.

Beides ist falsch. Die einfache Marktmechanik, die beiden Denkrichtungen zugrundeliegt, ist das Problem. So hängen die Vertreter beider Richtungen dem Glauben an, die Wirtschaft wäre im Prinzip nichts weiter als ein Motor, den man über den Gasschieber (Geld rein/Geld raus)regeln und so auf Touren oder eben bremsen kann. Und wenn ein Land "nicht wettbewerbsfähig" ist, dann wird es mit derselben Logik behandelt, wobei sich die beiden Lager streiten ob Austerität oder Stimulierung richtig sind.

Bei einem konstruktionsbedingten "Motorschaden" hilft beides nicht. Ein wirklich effektiver neuer, dritter Weg zur besseren Erklärung und effektiven Bewältigung der Krise hat im Möglichkeitsraum dieser Denkschablonen keinen Platz. Deswegen wird auch nicht danach gesucht. Das ist das Problem.

Viele Grüße

SLE

Siehe auch Aristoteles "Hermeneutika oder Lehre vom Urtheil" Kapitel 9.

AntwortenLöschenhttp://www.zeno.org/Philosophie/M/Aristoteles/Organon/Hermeneutika+oder+Lehre+vom+Urtheil/9.+Kapitel

Ein schoenes Wochenende wuenscht,

Georg Trappe